Excel

18

December 2025

10 Erreurs Excel qui Coûtent 50K€/an à Votre PME (et Comment les Éviter)

10 Erreurs Excel qui Coûtent 50K€/an à Votre PME (et Comment les Éviter)

ODepuis plusieurs années, la profession comptable traverseune transformation profonde. Longtemps centrée sur la tenue, la conformité etla production déclarative, elle se recompose aujourd’hui autour de nouveauxleviers : l’automatisation, la maîtrise des données, l’intégration des fluxnumériques et l’accompagnement stratégique des entreprises. L'Italie a été l’undes premiers laboratoires de cette mutation, en déployant dès 2019 uneobligation de facturation électronique pour l’ensemble des transactions domestiques.Les résultats y sont désormais documentés de manière fine par une étudeuniversitaire approfondie « Digitalization and cross‑border tax fraud: evidencefrom e‑invoicing in Italy » : la digitalisation y a réduit de manièresignificative la fraude TVA, renforcé la qualité des données économiques etaccéléré la modernisation des cabinets.

En parallèle, une analyse détaillée de l’évolution descabinets italiens « La digitalizzazione negli studi professionali »montre que ceux qui ont investi dans la digitalisation ciblée, processus,interactions clients, outils cloud, automatisation documentaire, affichent unchiffre d’affaires supérieur, une organisation plus robuste et une capacitérenforcée à diversifier leurs offres. Ces enseignements, solidement établis,constituent un miroir pour les évolutions en cours dans d’autres payseuropéens, dont la France, où la transition numérique comptable et l’arrivée dela facture électronique redessinent progressivement les contours du métier.

Cet article propose une synthèse expertisée de ces deuxsources, en retraçant les effets juridiques, économiques et organisationnels dela digitalisation sur les cabinets, en expliquant pourquoi elle devient lapierre angulaire des services de pilotage d’entreprise, et en montrant commentelle transforme durablement la relation entre expert-comptable et client.L’objectif : offrir une vision claire, structurée et directement mobilisablepar les professionnels, à l’heure où la facture électronique devient uncatalyseur majeur de repositionnement stratégique.

1. La digitalisation, moteur d’une transformationstructurelle de la profession

La première observation qui ressort des travaux sur laprofession italienne est l’ampleur du mouvement en cours. La digitalisationn'est plus un élément périphérique ou un outil de productivité : elle devientune composante constitutive du métier. Ce basculement s’explique par unfaisceau de facteurs convergents, qui bouleversent autant la nature desmissions que les attentes des clients.

Dans le paysage italien, la numérisation s’est d’abordimposée par l’effet combiné des exigences réglementaires et des pressionsconcurrentielles. L’introduction de la facturation électronique obligatoirepour l’ensemble des transactions domestiques a obligé les cabinets à repenseren profondeur leurs modes de collecte, de traitement et de restitution del’information financière. À cette dimension légale s’est ajoutée la montéed’acteurs technologiques capables d’automatiser des pans entiers du travail traditionnelde saisie, déplaçant ainsi la valeur ajoutée vers l’analyse, l’interprétationet le conseil.

La digitalisation a également transformé la temporalité dela relation client. Les entreprises, même les plus petites, attendent désormaisun accès fluide aux données, une actualisation en continu et une capacité deréponse immédiate. La notion même de dossier comptable annuel ou trimestrielperd de sa pertinence au profit d’un pilotage continu. Dans ce contexte, lescabinets équipés de plateformes cloud, de systèmes documentaires intégrés etd’outils collaboratifs deviennent des partenaires plus agiles, mieux connectéset plus efficaces pour accompagner les décisions.

Ce changement s’accompagne d’une remise en cause de la duréede vie des compétences. Alors qu’un savoir technique restait stable pendantplusieurs décennies dans les années 1980, sa validité dépasse rarement cinq ansaujourd’hui. Le professionnel doit se former en continu, adapter sesprocédures, intégrer de nouvelles méthodes de travail. La digitalisation n’estdonc pas seulement technologique ; elle est aussi culturelle etorganisationnelle. Elle oblige à repenser le rôle du comptable au sein de son écosystème,sous peine de marginalisation progressive.

L’analyse statistique issue de l’étude italienne met enévidence un autre point majeur : les cabinets les plus avancés dans leurtransition numérique présentent des performances économiques supérieures. Leurchiffre d'affaires moyen est nettement plus élevé, leur organisation plusstructurée, leurs services plus diversifiés. Ils utilisent le numérique nonuniquement pour automatiser, mais pour redéfinir leur modèle économique etélargir le périmètre des missions.

2. La facturation électronique : un levier massifd’assainissement économique

La seconde source – une recherche académique détaillée –apporte une démonstration chiffrée de l’effet de la digitalisation sur un enjeumacroéconomique majeur : la fraude à la TVA. L’Italie, qui a été la premièreéconomie européenne à imposer la facturation électronique pour l’ensemble destransactions B2B et B2C, offre un terrain d’étude idéal pour mesurer son impactréel.

L’étude établit d’abord un constat clair : la transitionvers la facture électronique obligatoire a permis de réduire significativementla fraude transfrontalière à la TVA. Pour mesurer cette baisse, les chercheursutilisent un indicateur technique mais puissant : le “trade data gap”,c’est-à-dire l’écart entre les exportations déclarées par les pays partenaireset les importations enregistrées par l’Italie. Cet écart, souvent alimenté parles schémas de fraude impliquant des “missing traders”, a diminué de manièrestatistiquement significative après l’entrée en vigueur du dispositif.

Le mécanisme explicatif est limpide. La facturationélectronique transmet en temps réel à l’administration fiscale les données devente et d'achat, permettant des recoupements immédiats et empêchant ladissimulation d’importations ou la manipulation d'écritures. Elle réduitdrastiquement les possibilités de constituer des chaînes de fraude, puisqu’unetransaction non déclarée par un acteur apparaît immédiatement incohérente dansles systèmes d'information. De plus, les sanctions en cas de non-respect du processus– impossibilité de déduire la TVA, amendes substantielles – renforcent lecaractère dissuasif du dispositif.

Les résultats chiffrés sont remarquables : la mise en placede la facture électronique a permis de réduire la perte de TVA d’environ 2,2 à2,6 milliards d’euros la première année d’application. Cette estimation montreque la digitalisation n’est pas seulement une modernisation administrative :elle constitue un instrument économique majeur permettant à un État derécupérer une partie significative de ses recettes fiscales.

L’étude met également à jour un phénomène intéressant :après l’obligation d’utiliser la facture électronique, les importationsdéclarées ont augmenté. Cela suggère que certains acteurs auparavant impliquésdans des circuits frauduleux ont quitté le marché, laissant place à desentreprises conformes déclarant leurs flux de manière correcte. En d’autrestermes, la digitalisation assainit non seulement les recettes fiscales, maisaussi la concurrence, en éliminant les acteurs qui faussaient le marché.

Ce constat confirme que la facture électronique, loin d’êtreune contrainte administrative supplémentaire, joue un rôle structurel dans latransparence et la fiabilité de l’activité économique.

3. Digitalisation et cabinets : vers un nouveau modèled’organisation et de services

La combinaison des observations faites dans les deuxdocuments offre une lecture claire : la digitalisation recompose en profondeurle métier comptable. Elle modifie à la fois l’organisation interne descabinets, leurs interactions externes et la nature même des services qu’ilsproposent.

Dans les cabinets italiens, un lien évident se dessine entreniveau de digitalisation et performance économique. Les structures les plusavancées génèrent un chiffre d’affaires moyen supérieur. Elles se distinguentpar une meilleure maîtrise des outils cloud, une plus grande intégration deslogiciels, une meilleure gouvernance des données clients et une capacité plusforte à développer des missions nouvelles.

La digitalisation ne se limite pas à automatiser des tâches.Elle permet de redéfinir complètement les processus internes : partage dedocuments entre équipes, suivi du temps et des tâches, accès distant auxdonnées comptables, intégration des différentes briques logicielles. Lescabinets deviennent de véritables plateformes d’information, capables decollaborer entre eux dans des formats nouveaux. Le document italien décritainsi des modèles d’agrégation numérique où plusieurs cabinets mutualisent leursoutils, leurs données et parfois leurs ressources humaines, tout en conservantleur autonomie juridique. Cette tendance, encore marginale mais croissante,montre que l’architecture logicielle devient un facteur stratégique majeur dansl’organisation du marché.

Le développement des interactions dématérialisées changeégalement la relation entre le cabinet et ses partenaires : fournisseurstechnologiques, administration, clients. Le cabinet ne doit plus êtrespectateur des choix technologiques, mais acteur : il sélectionne, teste,intègre et pilote des solutions. Cette capacité à orchestrer un environnementnumérique complexe devient une compétence cœur, au même titre que la maîtrisedes normes comptables.

Enfin, la digitalisation favorise une culture de travailplus collaborative. Le cabinet ne produit plus des dossiers en silo maisinteragit en continu avec les clients à travers des portails, des workflows etdes systèmes partagés. Le flux d'information n'est plus un aller-retourponctuel mais un dialogue continu. Cette continuité renforce la valeur ajoutéedu cabinet, en lui permettant d'intervenir au moment où les décisions seprennent, et non uniquement pour les constater a posteriori.

4. Le pilotage de gestion numérique : la nouvelle valeurajoutée de l’expert-comptable

La compréhension combinée des deux documents révèle uneconclusion centrale : la digitalisation ouvre la porte à un développementmassif des missions de pilotage de gestion. La raison est simple : la factureélectronique et l’automatisation transforment les flux de données en un actifstratégique.

Dans le modèle traditionnel, les données financières étaientcollectées après coup, consolidées manuellement et interprétées tardivement.Dans le modèle numérique, elles sont disponibles en temps réel, structurées,exhaustives et fiables. Ce changement de nature rend possible un niveau depilotage auparavant inaccessible, en particulier pour les TPE et PME.

Les cabinets italiens les plus digitalisés montrent déjà lavoie. En disposant de systèmes cloud connectés aux clients, ils offrent desservices élargis : indicateurs d’activité, prévisions de trésorerie, analysesde marges, simulations, alertes, accompagnement stratégique. La collaborationavec les clients se renforce, car ceux-ci accèdent eux aussi à leurs données entemps réel et peuvent s’appuyer sur leur expert-comptable comme copilote, etnon plus seulement comme certificateur.

Cette capacité de pilotage nécessite une compétence nouvelle: la maîtrise de la donnée. Le cabinet devient un interprète, un analyste, unaccompagnateur. La tenue comptable automatisée devient le socle sur lequels'appuie l’ensemble des services de pilotage. La valeur se déplace vers lacapacité à rendre la donnée intelligible, à la contextualiser, à en faire unsupport de décision.

L’étude italienne confirme que l’automatisation réduisantles tâches répétitives libère du temps pour ces missions. La facturationélectronique rend le flux financier transparent ; les outils numériquesstructurent le flux documentaire ; les cabinets peuvent alors concentrer leurexpertise sur ce qui constitue le cœur du conseil : comprendre, alerter,orienter, anticiper.

Cette évolution n’est pas marginale : elle constitue lenouveau modèle économique naturel des cabinets. À mesure que la saisiedisparaît, le pilotage devient la valeur ajoutée principale. Les données issuesde la facture électronique constituent le carburant de ce modèle. Sansdigitalisation, il est impossible d’atteindre ce niveau de service. Avec elle,il devient naturel, fluide et systémique.

Conclusion

L’analyse croisée des deux documents met en lumière unetransformation profonde, déjà à l’œuvre et appelée à s’amplifier dans lesannées à venir : la digitalisation n’est pas un simple outil, c’est le nouveaucadre de l’expertise comptable. L’exemple italien, riche d’enseignements,montre que l’obligation de facturation électronique restructure l’économie,réduit la fraude, assainit les marchés et rehausse le niveau d’exigencetechnologique des cabinets. Il révèle également que ceux qui investissent dansla transformation numérique deviennent plus performants, plus attractifs etmieux positionnés pour développer des services à forte valeur ajoutée.

La profession est ainsi en train de basculer d’un modèlecentré sur la tenue à un modèle centré sur le pilotage, l’analyse etl’accompagnement stratégique. La donnée, désormais fiable et disponible entemps réel, devient le nouveau terrain d’expression de l’expert-comptable.Cette mutation ne se décrète pas : elle se construit, par des choixorganisationnels, des investissements technologiques, une culture renouvelée etune volonté d’accompagner les entreprises dans un environnement économique pluscomplexe et plus numérique.

Le mouvement constaté en Italie préfigure celui qui s’opèreailleurs. Il offre un horizon clair : l’expert-comptable devient le partenaireclé du pilotage des entreprises, non par obligation, mais par la nature mêmedes flux numériques qui redéfinissent la valeur. La digitalisation n’est doncpas une transition ; c’est une destination. Et les cabinets qui s’y engagentpleinement façonnent dès aujourd’hui la profession de demain.

Venturelli, A. (s.d.). La digitalizzazione negli studiprofessionali.

Heinemann, M., & Stiller, W. (2024). Digitalization and cross‑border taxfraud: evidence from e‑invoicing in Italy. International Tax and PublicFinance.

10 Erreurs Excel qui Coûtent 50K€/an à Votre PME (et Comment les Éviter)

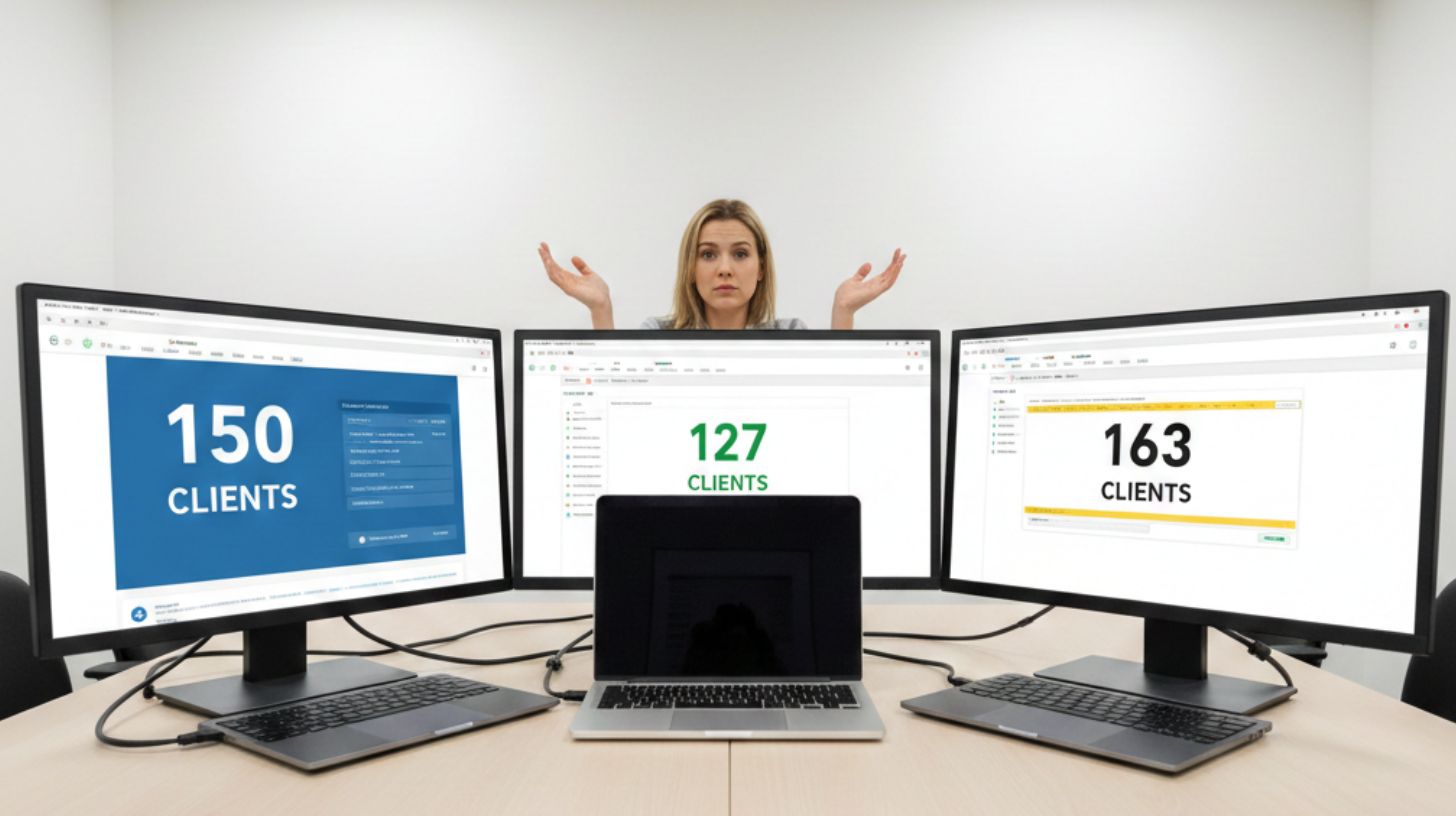

Découvrez pourquoi 87% des OKR échouent à cause de données dispersées et comment le data management transforme vos objectifs en résultats concrets. Guide complet + cas pratiques.

La sécurité des données est passée d'un sujet technique confiné à l'IT à un enjeu stratégique qui impacte directement le business. Trois facteurs expliquent cette transformation radicale.

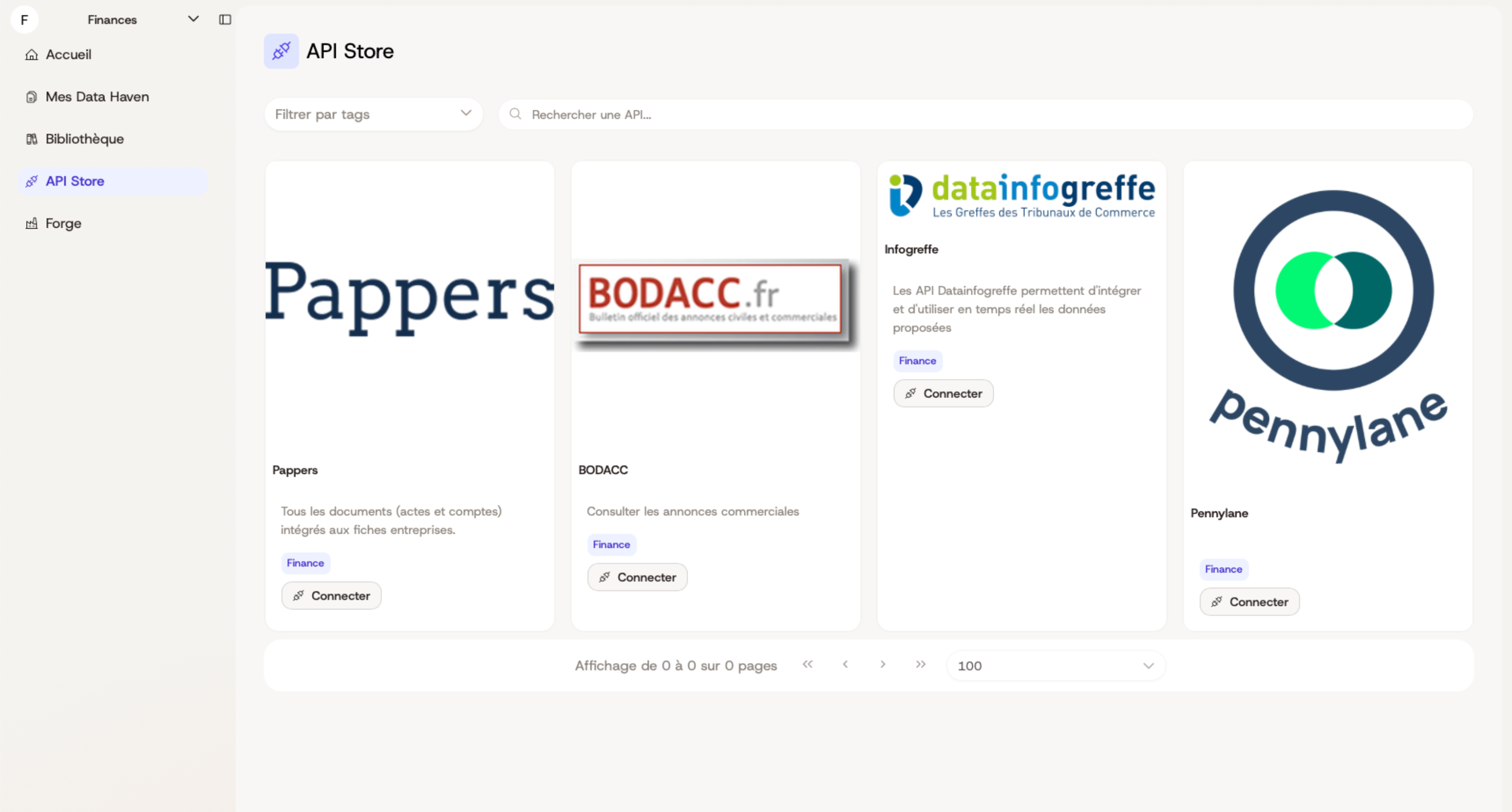

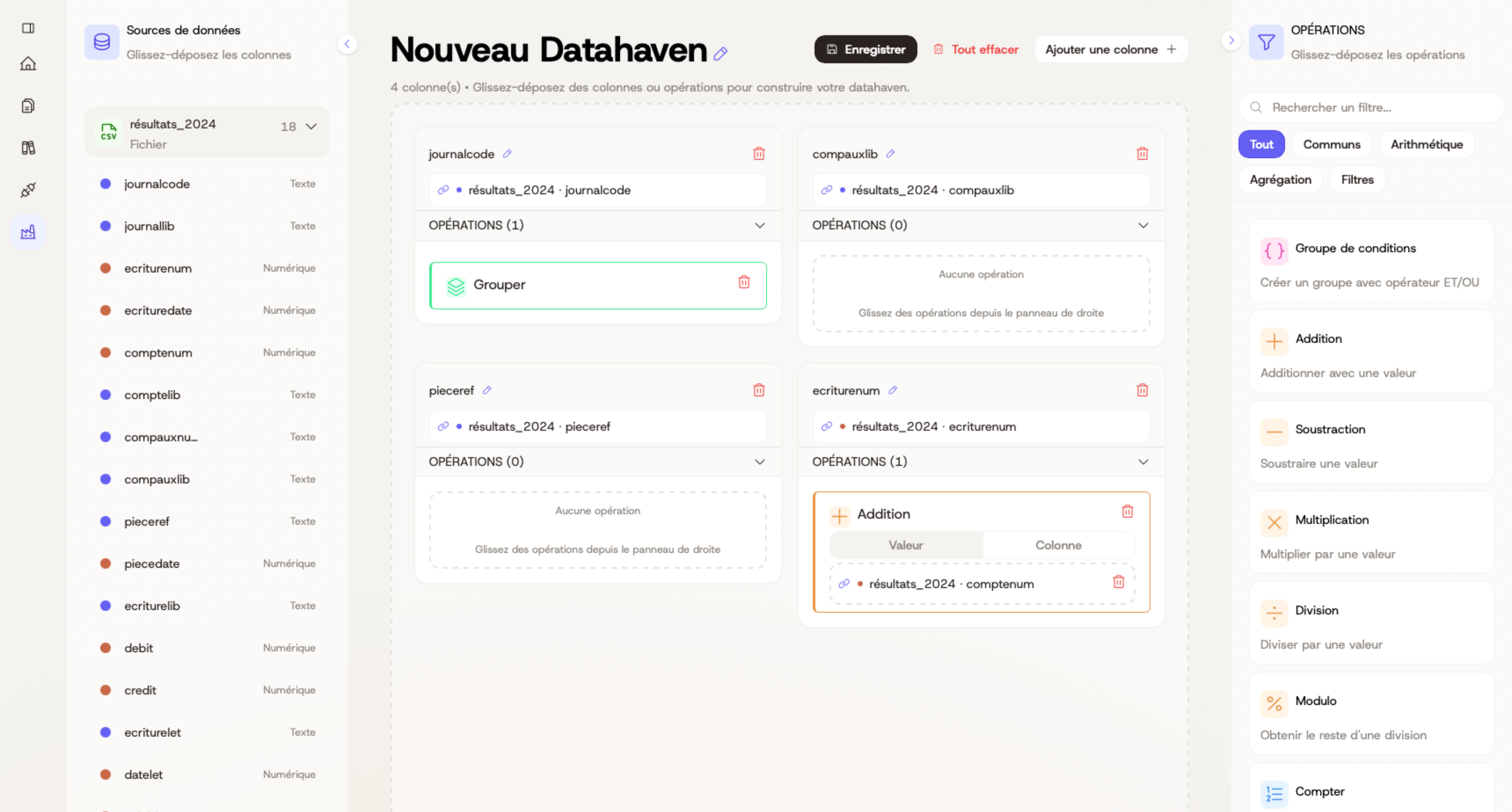

Découvrez comment Kyklos centralise, transforme et rend vos données immédiatement utilisables, sans équipe technique.